En enkel betalingsopplevelse på nett

Vi vet at forhandlere som driver en netthandelsvirksomhet ønsker at kundeopplevelsen på nettet skal være positiv. De vil at overgangen fra nettsøk til nettbetaling skal gå raskt — og ikke minst — problemfritt for kundene. For å sikre at kundene ikke avbryter kjøpet, må kjøpsprosessen være enkel, intuitiv og kundevennlig.

Det er her «friksjonsfri betaling» kommer inn. Friksjonsfri betaling betyr at betalingsprosesser med og uten nettilkobling er utformet for å sikre at hindringer for kjøp er redusert til et minimum. Det er et bredt begrep som inkluderer mobile og digitale lommebøker, betaling i app, ett-klikks-betaling, automatisk fornyelse av abonnementer, kontaktløs kortbetaling og andre digitale betalingsalternativer.

Den internasjonale markedsstatistikkportalen, Statista, anslår at friksjonsfri betalingsteknologi vil vokse til 8 billioner USD innen 2024. Populariteten deres, som beskrevet i Moneis blogg, skyldes at de:

- gjør betalingen raskere (med færre trinn nødvendig for å fullføre betalingen)

- minimerer eller eliminerer kundens ventetid

- reduserer kognitivt stress for kortinnehaveren ved å fjerne behovet for PIN-koder og passord

- føles som en naturlig del av kundeopplevelsen, og ikke som et ekstra steg

La oss derfor ta en nærmere titt på to av de beste metodene som leder an i denne kundesentrerte revolusjonen.

For mer informasjon om denne og flere betalingstrender har vi en ny rapport- Nordic Payment Report 2023- tilgjengelig her.

Digitale lommebøker

Digitale lommebøker er finansielle applikasjoner som lar forbrukere håndtere penger, gjennomføre transaksjoner og spore betalingshistorikk på enheter som telefoner og nettbrett. Apple Pay, som Nets tilbyr nettbutikker på betalingsplattformen sin, er et eksempel på en mer kjent digital lommebok – det samme er Google Pay. Begge tjenestene gir forbrukere tilgang til finansielle produkter gjennom fysiske enheter for å foreta kjøp.

Foruten at det er bekvemmelig og til og med kan komme med belønninger (tenk lojalitetsprogrammer), har de også den ekstra sikkerhetsfunksjonen at kunden ikke trenger å ta med kredittkortet overalt, siden kontoinformasjonen er lagret i skyen. Dette er mulig gjennom noe som kalles tokenisering. Kontoinformasjonen er kraftig kryptert – så mye at selv hvis en forhandler blir hacket, vil ikke kreditt- eller debetkortnummeret stå i fare.

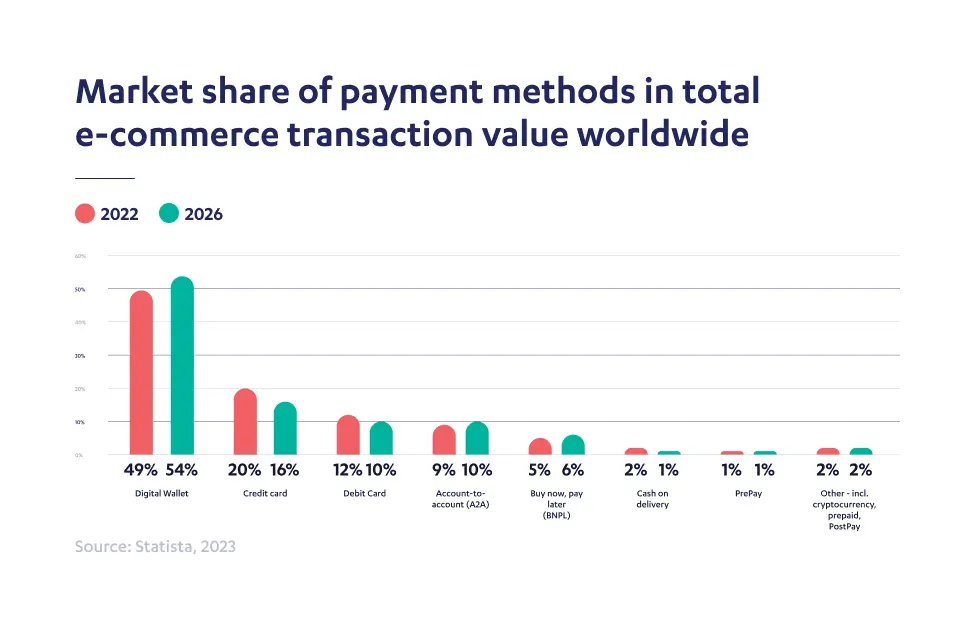

Ifølge Statista sto mobile lommebøker for omtrent halvparten av globale e-handelstransaksjoner i 2022. Dette gjør den digitale lommeboken til verdens desidert mest populære betalingsmåte på nett, med en andel på over 54 prosent i 2026. Selv om digitale og mobile lommebøker globalt var det ledende valget ved kjøp på nett, brukte noen regioner denne betalingsmetoden mer enn andre. Det er den mest populære metoden i Asia og Stillehavsregionen, hvor den står for omtrent 60 prosent av e-handelstransaksjonene i 2020, sammenlignet med 20 prosent av nettransaksjonene i Latin-Amerika.

Integrerte betalinger

Integrert betaling, også kjent som betaling i app, gjør det mulig med sømløse betalinger via apper og plattformer ved å integrere en betalingsinfrastruktur. Å finne frem et kredittkort og taste inn nummeret er et friksjonspunkt som kan få forbrukere til å forlate et digitalt kjøp dersom de ikke har kortet for hånden. Integrert betaling gjør denne prosessen mye enklere fordi det ikke er nødvendig med et kort.

Integrert betaling er en måte å koble til og lagre en betalingsmetode til senere ved å trykke på en knapp. Starbucks-appen lagrer for eksempel kreditt- eller debetkortinformasjon for ett-klikks-betalinger, mens kundene tjener poeng ved å bruke appen. Et annet og kanskje mer kjent eksempel er Uber for bestilling av transport. Kundene bestiller og betaler for en tur uten å gå ut av Uber-appen. Betalingsprosessen blir usynlig for kunden. (Kundene legger inn betalingsinformasjonen én gang når de laster ned appen og registrerer seg for tjenesten).

Ettersom smarttelefoner fortsetter å styre den digitale verden*, har populariteten til kjøp i apper endret måten vi bruker mobilapper og utfører transaksjoner på – noe som endrer brukeropplevelsen. Dette er noen av fordelene:

- Brukervennlige og friksjonsfrie transaksjoner: Brukere kan foreta kjøp, abonnere på tjenester eller få tilgang til premiumfunksjoner – uten å måtte gå ut av appen eller angi betalingsinformasjon gjentatte ganger.

- Forbedret appengasjement og kundelojalitet: Det er mer sannsynlig at brukere holder seg til og fortsetter å bruke en app hvis den tilbyr enkle kjøpsprosesser, noe som øker brukernes livsløpsverdi.

- Personalisering og individuell tilpasning: Apper kan tilby tilpassede anbefalinger, individuelle rabatter eller lojalitetsfordeler og gjøre gjentatte transaksjoner enklere ved å lagre brukerens betalingsinformasjon på en sikker måte.

For mer informasjon om betaling i app i Norden, se dybdeartikkelen av produktsjefen vår, Anders Knudsen her.

*Ifølge Statista er det nåværende antallet smarttelefonbrukere i verden i dag 6,92 milliarder, noe som betyr at 86,11 prosent av verdens befolkning eier en smarttelefon i 2023.

Samara H. Johansson

Content Manager, Nets E-Commerce

Med 15+ års erfaring i strategiske markedsførings- og kommunikasjonsroller, fokuserer jeg for Nets på å presentere e-handelsmarkedsinnsikt på en måte som er lett å forstå og handlingsbar.

- EMNER

Innholdsfortegnelse